Der Kauf eines Autos ist eine große Investition. Dabei kann eine smarte Finanzierung bares Geld sparen oder hochwertigere Modelle verfügbar machen. Autokredite bieten eine flexible und oft günstigere Möglichkeit, ein Fahrzeug zu finanzieren. In diesem Artikel werden die Grundlagen zu einem Autokredit und die verschiedenen Finanzierungsformen erläutert, und Tipps zur Auswahl des passenden Darlehens gegeben. Unsere Leser erfahren hier, worauf sie bei der Kreditwahl achten sollten und wie sie die besten Konditionen finden können.

Arten der Autofinanzierung

Es gibt Unterschiede zwischen verschiedenen Kreditmodellen für einen Autokredit. Die Finanzierungsmöglichkeiten besitzen jeweils unterschiedliche Vorteile und Bedingungen. Durch die verschiedenen Optionen kann jede Person die für sich passende Finanzierungsform wählen.

1. Klassischer Ratenkredit

Ein klassischer Ratenkredit ist eine weit verbreitete Finanzierungsform, bei der eine bestimmte Geldsumme von einer Bank geliehen und in festen monatlichen Raten zurückgezahlt wird. Die Höhe der Raten hängt von der Kreditsumme, der Laufzeit und dem Zinssatz ab. Diese Kredite bieten Flexibilität, da sie für verschiedene Zwecke verwendet werden können, jedoch sind die Zinssätze oft höher als bei zweckgebundenen Krediten.

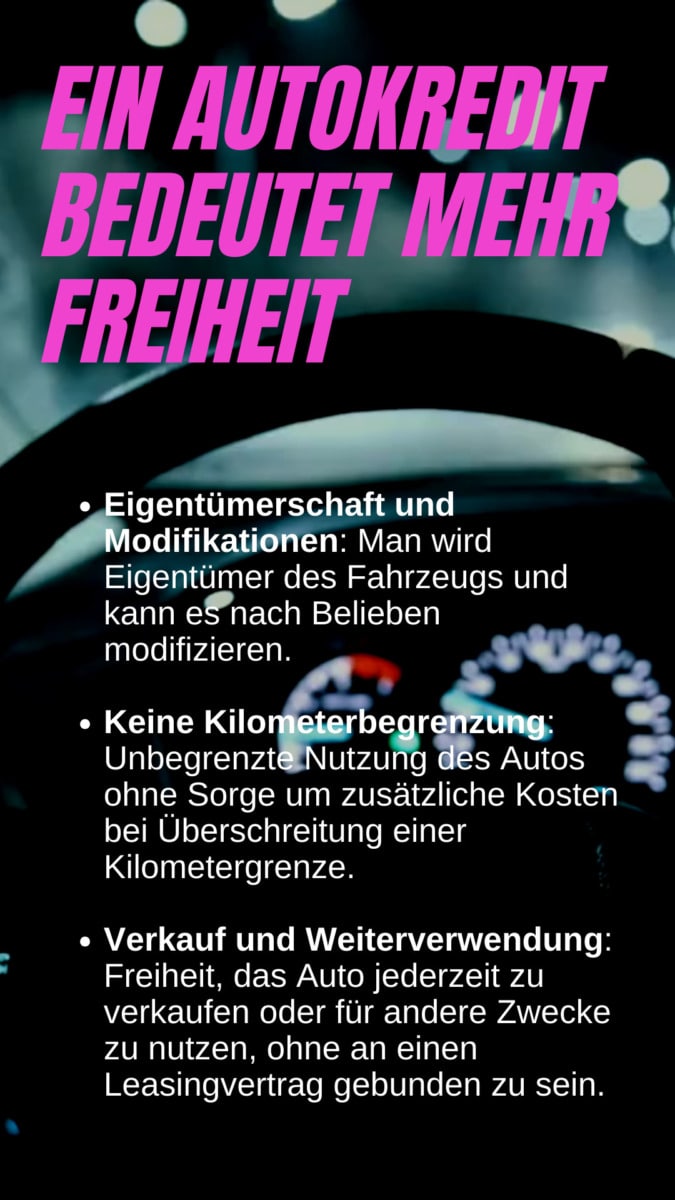

2. Autokredit

Der Autokredit ist speziell für den Kauf eines Fahrzeugs bestimmt und ist daher zweckgebunden. Das geliehene Geld darf nur für den Fahrzeugkauf verwendet werden. Da das Fahrzeug als Sicherheit dient, sind die Zinssätze in der Regel niedriger als bei nicht zweckgebundenen Krediten. Der Fahrzeugbrief wird häufig als Sicherheit bei der Bank hinterlegt, was die Risikokosten reduziert.

3. Ballonkredit

Ein Ballonkredit zeichnet sich durch niedrige monatliche Raten aus, wobei am Ende der Laufzeit eine hohe Schlussrate, der sogenannte „Ballon“, fällig wird. Diese Finanzierungsart ist attraktiv für Käufer, die geringe monatliche Belastungen wünschen. Am Ende der Laufzeit muss die Schlussrate beglichen oder neu finanziert werden, was eine sorgfältige finanzielle Planung erfordert.

4. Drei-Wege-Finanzierung

Die Drei-Wege-Finanzierung kombiniert Elemente des Ballonkredits und bietet am Ende der Laufzeit drei Optionen: die Schlussrate begleichen und das Fahrzeug übernehmen, die Schlussrate durch eine Anschlussfinanzierung weiter abbezahlen oder das Fahrzeug an den Händler zurückgeben.

5. Leasing

Leasing ist keine klassische Kreditform, sondern eine Nutzungsfinanzierung. Hierbei werden monatliche Raten für die Nutzung eines Fahrzeugs über eine festgelegte Laufzeit gezahlt, ohne dass der Leasingnehmer Eigentümer wird. Leasingverträge beinhalten oft Wartungs- und Servicepakete. Am Ende der Laufzeit kann das Fahrzeug zurückgegeben oder, gegen Zahlung des Restwertes, übernommen werden.

Jede Finanzierungsart hat spezifische Vor- und Nachteile. Ein klassischer Ratenkredit bietet Flexibilität, während ein zweckgebundener Autokredit niedrigere Zinssätze ermöglicht. Ein Ballonkredit reduziert die monatlichen Raten, jedoch muss die hohe Schlussrate am Ende der Laufzeit berücksichtigt werden. Die Drei-Wege-Finanzierung bietet zusätzliche Optionen am Ende der Kreditlaufzeit und Leasing ist besonders für Unternehmen und Selbstständige attraktiv, aufgrund steuerlicher Vorteile und flexibler Fahrzeugwechselmöglichkeiten.

{kind=link}

Verschiedene Anbieter

Nicht nur die Finanzierungsmodelle haben ihre Unterschiede. Die Konditionen ändern sich auch je nach Anbieter. Ein Autokredit der Creditplus bietet zum Beispiel eine Darlehenshöhe von bis zu 100.000 €, während der Autokredit der Sparkasse maximal 80.000 € ausgibt.

Ein sorgfältiger Vergleich kann helfen, die beste Option zu finden und Kosten zu sparen.

Mögliche Kreditgeber sind zum Beispiel:

- Autobanken

Autobanken sind Finanzinstitute, die direkt von den Autoherstellern betrieben werden. Sie bieten oft attraktive Konditionen, wie niedrige Zinssätze und spezielle Angebote für bestimmte Modelle. Ein Vorteil der Autobanken ist die direkte Abwicklung im Autohaus, was den Prozess vereinfachen kann. Allerdings sind die Angebote häufig an bestimmte Fahrzeugmodelle oder Ausstattungsmerkmale gebunden, was die Flexibilität einschränken kann.

- Hausbanken

Hausbanken sind traditionelle Banken, bei denen Kunden oft schon ein Konto haben. Sie bieten den Vorteil der persönlichen Beratung, bei der die individuelle finanzielle Situation des Kunden berücksichtigt wird. Die Zinssätze können jedoch höher sein als bei Autobanken, und die Konditionen variieren je nach Bonität des Kreditnehmers.

- Direktbanken

Direktbanken operieren ohne Filialnetz und bieten ihre Dienstleistungen ausschließlich online an. Dadurch können sie oft niedrigere Zinsen anbieten, da sie geringere Betriebskosten haben. Der gesamte Prozess, von der Antragstellung bis zur Auszahlung, erfolgt online, was den Kreditabschluss schnell und unkompliziert macht. Ein Nachteil kann jedoch die fehlende persönliche Beratung sein, wenn eine komplexe Situation besteht.

Wer auf ein spezifisches Modell ausgerichtet ist, kann bei einem Autohaus mit Fokus auf den Hersteller gute Kreditangebote finden. Daneben bieten etablierte Online-Banken meist die besten Angebote und eine größere Flexibilität. Hausbanken lohnen sich überwiegend nur dann, wenn man auf eine persönliche Betreuung aus ist.

Tipps zur Auswahl des richtigen Autokredits

Die Auswahl des passenden Kredits ist entscheidend, um finanzielle Belastungen zu minimieren und die besten Konditionen zu sichern. Hier sind einige wichtige Tipps, die bei der Entscheidung helfen können:

- Vergleich von Angeboten

Ein sorgfältiger Vergleich verschiedener Kreditangebote ist unerlässlich. Online-Vergleichsrechner können dabei helfen, die besten Konditionen zu finden. Achten Sie dabei nicht nur auf den Zinssatz, sondern auch auf die Gesamtkosten des Kredits, inklusive Gebühren und Zusatzkosten.

- Berücksichtigung der Gesamtkosten

Neben den monatlichen Raten sollten auch alle zusätzlichen Kosten berücksichtigt werden, wie etwa Bearbeitungsgebühren, Versicherungen oder Gebühren für Sondertilgungen. Der effektive Jahreszins ist ein guter Indikator für die Gesamtkosten eines Kredits, da er alle diese Faktoren berücksichtigt.

- Verhandlung von Sondertilgungen

Es kann vorteilhaft sein, die Möglichkeit von Sondertilgungen zu verhandeln. Diese erlauben es, außerplanmäßige Zahlungen zu leisten, um die Kreditlaufzeit zu verkürzen oder die monatlichen Raten zu senken. Sondertilgungen bieten finanzielle Flexibilität, insbesondere wenn unvorhergesehene Einnahmen wie Boni oder Steuerrückzahlungen genutzt werden können.

- Prüfung der Kreditversicherungen

Kreditversicherungen, wie die Restschuldversicherung, können in bestimmten Situationen sinnvoll sein, erhöhen jedoch die Gesamtkosten des Kredits. Diese Versicherungen schützen im Falle von Arbeitslosigkeit, Krankheit oder Tod vor Zahlungsausfällen. Es ist wichtig, den Nutzen und die Kosten solcher Versicherungen sorgfältig abzuwägen und zu prüfen, ob sie wirklich notwendig sind.

- Beachtung der Vertragsbedingungen

Die Vertragsbedingungen sollten sorgfältig geprüft werden, um versteckte Kosten und unvorteilhafte Klauseln zu vermeiden. Wichtige Faktoren sind Bedingungen für Stundungen, die Möglichkeit zur vorzeitigen Rückzahlung und eventuelle Gebühren bei einer vorzeitigen Ablösung des Kredits.

Wichtige Aspekte für den Vergleich

Die Wahl des richtigen Autokredits erfordert sorgfältige Planung und umfassende Recherche. Wenn mehrere Kreditgeber verglichen werden, sollten die folgenden Aspekte beachtet werden:

- Zinssätze: Ein niedriger Zinssatz reduziert die Gesamtkosten des Kredits erheblich.

- Flexibilität: Angebote mit Optionen für Sondertilgungen oder Ratenpausen bieten mehr finanzielle Flexibilität.

- Gesamtkosten: Neben den monatlichen Raten sollten auch zusätzliche Gebühren und Versicherungen berücksichtigt werden.

- Vertragsbedingungen: Bedingungen wie die Möglichkeit zur Stundung oder die Notwendigkeit von Sicherheiten (z.B. Fahrzeugbrief) sollten ebenfalls beachtet werden.

Ein umfassender Vergleich der verschiedenen Anbieter von Autofinanzierungen ist unerlässlich, um die besten Konditionen zu finden und langfristig Kosten zu sparen.

Fazit

Eine gut gewählte Autofinanzierung kann beim Autokauf erhebliche Kosten sparen und die monatliche Belastung verringern. Unterschiedliche Kreditarten wie der klassische Ratenkredit, zweckgebundene Autokredite, Ballonkredite oder Leasing bieten jeweils spezifische Vorteile und Bedingungen. Ein umfassender Vergleich der Anbieter – von Autobanken über Hausbanken bis hin zu Direktbanken – ist entscheidend. Auch die Berücksichtigung der Gesamtkosten und die Verhandlung von Sondertilgungen sind wichtige Aspekte. Mit diesen Tipps lässt sich die optimale Finanzierung für den Autokauf finden.